三角对冲套利---对冲套利最安全的方式之一,三角对冲我们来来回回研究快两年了,一直在都在改进中,经过了一年的修改,原版在新版的基础上盈利能力提升了,风险也会相应减少。

三角对冲赢利原理:简单理解就是两个直盘货币和一个交叉盘货币之间的相互对冲。它利用三种外汇对合理交叉价格的暂时性偏离来实现套利。理论上如果我们拥有很低延迟的下单平台,并且可以获得较低的买卖价差,那么我们有机会实现无风险套利。

先举一个简单的例子:

为了方便理解,我们在这里不考虑买卖的价差和报价无法成交的情况。如果我们可以获得如下三个报价,我们有无风险套利的机会吗?

答案是有的。以下是我们的套利步骤:

1.Yens 118/$

2.$1.81/pound

3.Yens 204/pound(这里Yens是日元,$代表美元,pound代表英镑)

以下是套利步骤:

1.先观察JPY/GBP实际交叉汇率:Yens 204/pound

2.计算JPY/GBP合成交叉汇率: = 1.81 * 118 = Yens 213.58/pound。

3.假设我们有204日元,我们做以下三步交易:将204日元转化成1英镑,然后将1英镑转化成1.81美元,再将1.81美元转化成213.38日圆

4.我们获得了213.38 - 204 = 9.38日元的无风险收益。

注意:在这里我们要明白一个核心的概念:合成交叉汇率(Synthetic cross rate)和其价格的偏离,由于大部分的外汇对是基于美元的(比如GBPUSD,EURUSD),我们把不是美元为基础货币的外汇对称为交叉汇率(比如英镑对欧元,GBPEUR)。然而,基于对低流动性和市场冲击的考虑,很多机构投资者无法直接大量购买交叉外汇对,他们会使用一种合成的方法:GBP/EUR = GBP/USD * USD/EUR。

由于GBP/USD 和USD/EUR有着很大的流通性,因此他们很容易的通过这个合成公式获得了对GBP/EUR的配置。由于外汇市场的高流通性,市场在大部分时间是有效的,因此合成价格应该等于市场价格。然而,市场有时会处于短暂的失衡,使得交叉货币对的市场价格和合成价格发生偏离。当这种偏离足够抵消我们的交易成本时,我们便可使用三角套利的方法实现无风险利润。

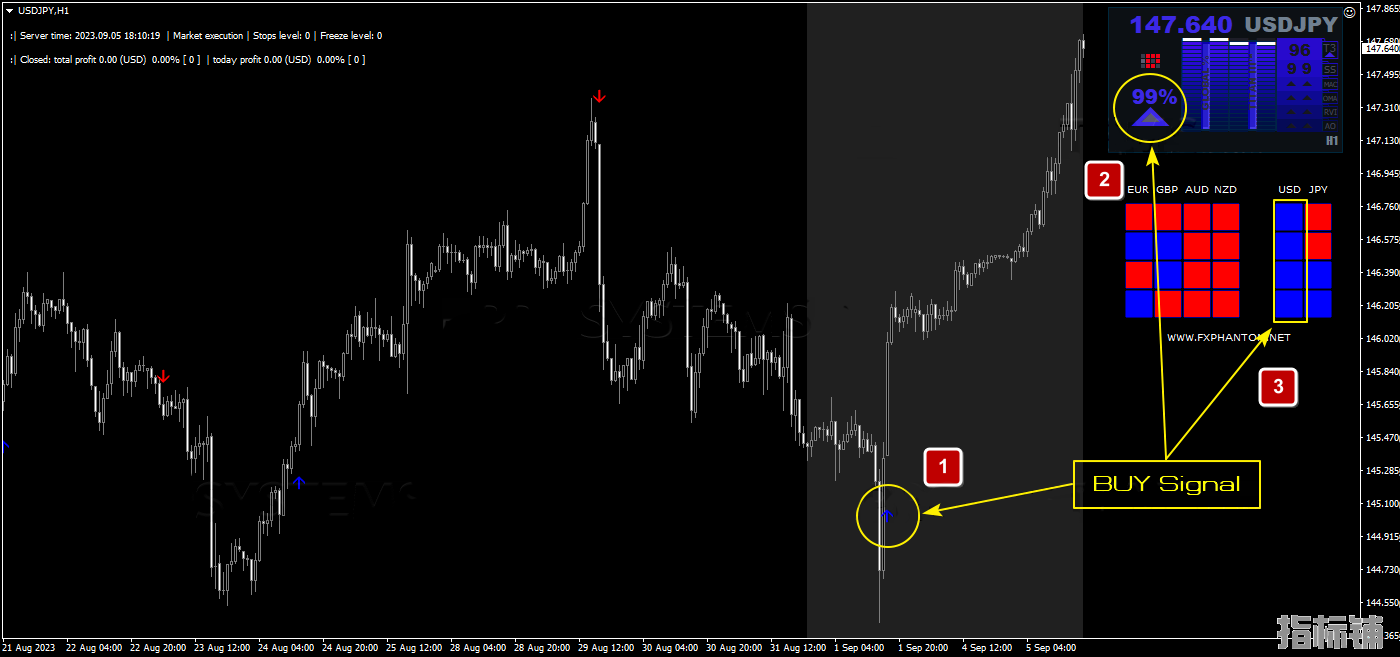

三角对冲建议货币对:

EURUSD、GBPUSD、EURGBP;AUDUSD、NZDUSD、AUDNZD

USDJPY、GBPUSD、GBPJPY;USDJPY、EURUSD、EURJPY;

USDCHF、GBPUSD、GBPCHF;AUDUSD、GBPUSD、GBPAUD;

NZDUSD、GBPUSD、GBPNZD;AUDUSD、EURUSD、EURAUD;

NZDUSD、EURUSD、EURNZD;USDCAD、GBPUSD、GBPCAD;

建议加载周期:1小时

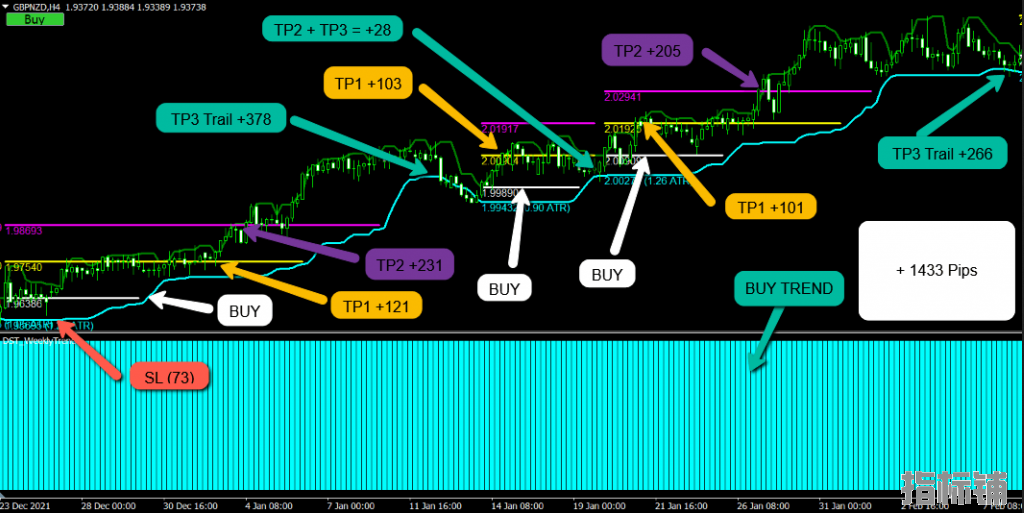

三角对冲策略的优点:

1、多币种对冲分散策略,风险分散;

2、资金回撤低,盈利稳定;

3、行情不相关, 不用担心行情涨跌、震荡或单边。

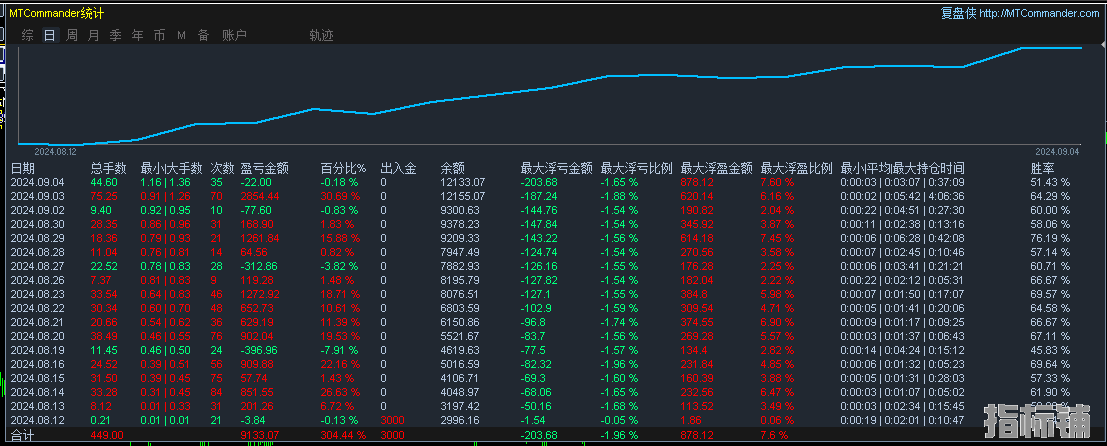

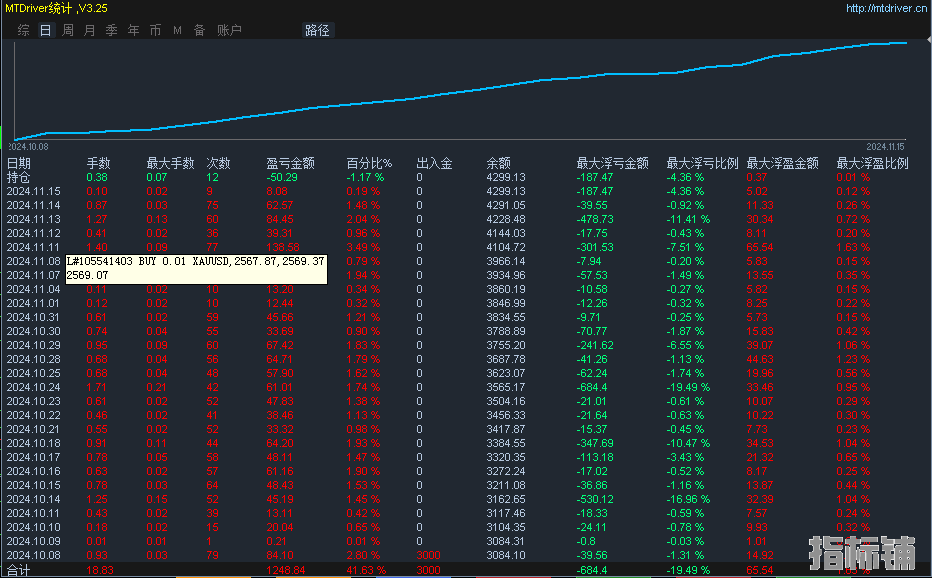

参数截图

|

1. 本站所有指标EA来源于用户上传和网络,仅作为参考数据,如有侵权请邮件联系站长!

2. 本站主题作者QQ:1967038611,唯一购买官网:https://www.zhibiaopu.com/!

3. 盗版,破解有损他人权益和违法作为,请各位站长支持正版!